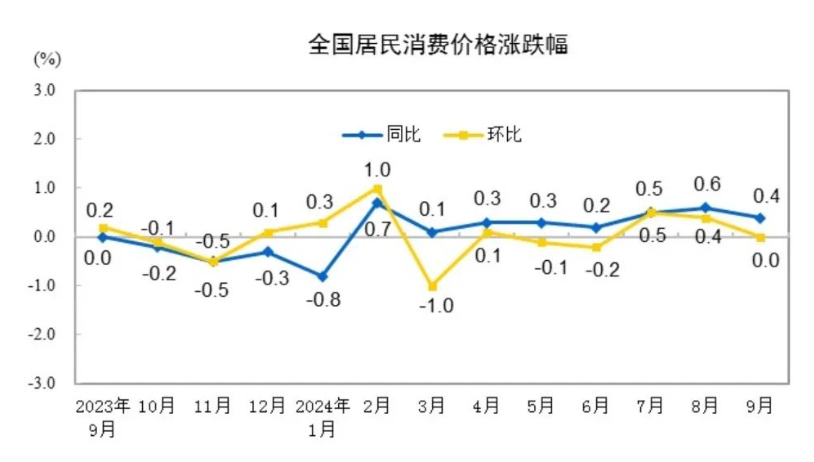

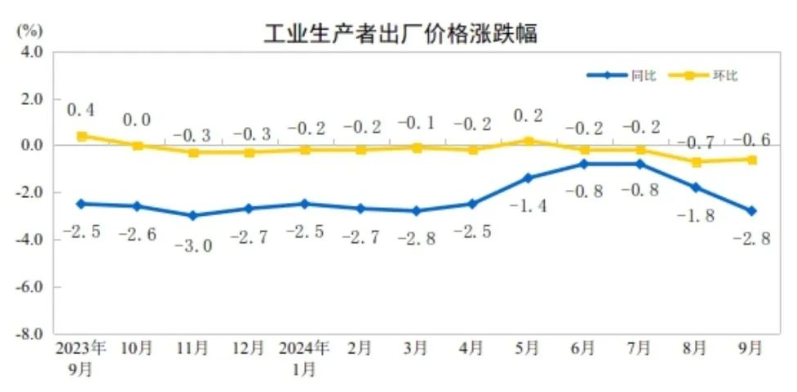

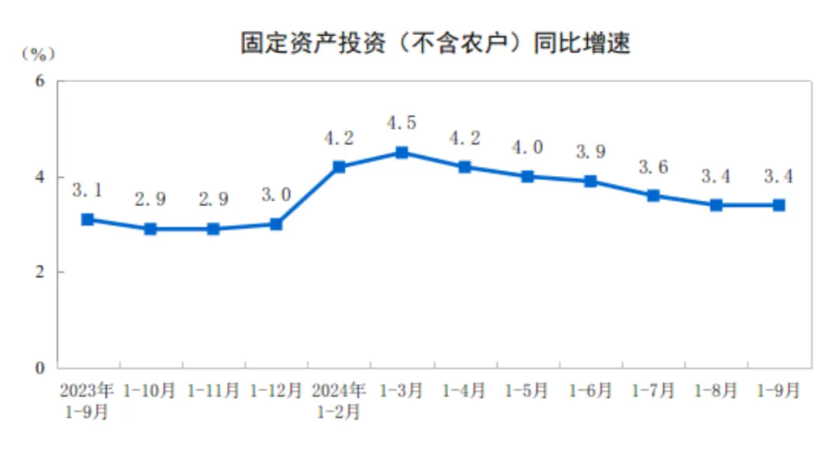

为了更好地为各级政府和社会各界提供国际国内宏观经济的发展走势,中金万瑞研究院的研究团队持续对国际国内的经济形势进行研究分析,每月定期为社会各界公布国际国内经济形势分析报告的研究成果。现将《二〇二四年十月宏观经济分析报告》公布如下。 2024年外部环境复杂性严峻性不确定性明显上升、国内结构调整持续深化等带来新挑战,但宏观政策效应持续释放、外需有所回暖、新质生产力加速发展等因素也形成新支撑。今年以来,全球经济增长动能偏弱,通胀具有粘性,地缘政治冲突、国际贸易摩擦等问题频发,国内有效需求不足,企业经营压力较大,重点领域风险隐患较多,推动经济稳定运行面临诸多困难和挑战。 在这种复杂情况下,以习近平同志为核心的党中央审时度势、不断加强顶层设计和整体谋划,各地区各部门鼓足干劲、靠前发力有效落实各项宏观政策,全国人民顶住压力、持续奋斗,各方面都付出了艰辛努力,取得的成绩很不容易、极不寻常。 9月美国经济数据与劳动力市场总体趋势放缓,经济并未出现明显的衰退迹象,呈现出韧性走软、弱而不衰的态势。国内经济延续供需双弱之势,筑底过程道阻且长,有效需求的回暖仍是经济复苏的关键,这也意味着政策的“油门”不能松动,财政政策、央行与证监会配套政策逐步发力。降准降息政策不断推出,经济环境进一步变得宽松。 从宏观指标看,经济运行总体平稳。观察经济运行状况,通常看经济增长、就业、物价和国际收支四大宏观指标。 全球9月份PMI指数为48.8%,较上月微幅下降0.1个百分点,连续3个月徘徊在49%附近。全球制造业恢复状况较上月略有下降,整体恢复力度仍待提升。 随着世界主要国家货币政策趋于宽松和通胀压力的缓解,经济恢复向上动能正在积聚。中国经济恢复动力将继续增强,有望带动亚洲经济恢复动能提升。全球主要机构预测也趋向乐观,认为随着政策效果的持续发酵,全球经济有望向好恢复。 2024年前三季度全国经济运行情况总体平稳、稳中有进。在保持经济增长的同时,也积极推动了产业结构优化升级和新兴产业的发展。未来,随着各项政策的深入实施和市场的不断拓展,全国经济有望继续保持稳健增长的态势。 中国经济恢复基础仍有待进一步巩固,未来或面临有利因素与不利因素并存的局面。有利因素方面,9 月 24 日政府宣布降准降息、降低存量房贷利率等多项政策,有助于稳增长、稳预期,未来宏观政策还有望进一步加码,新质生产力持续培育,产业结构转型升级态势较好;不利因素方面,全球经济下行压力加大,外部环境变化带来的不利影响或将增多,出口或将承压,房地产市场调整仍未见拐点,地方财政压力短期难以缓解。内需有效改善对未来经济景气恢复较为关键,但内需改善幅度或更多取决于政策力度与效果。 (一) 国内生产总值(GDP) 2024年前三季度国内生产总值949746亿元,按不变价格计算,同比增长4.8%。 中国GDP同比增幅走势图 生产者物价指数(Producer Price Index),某个时期内工业企业产品第一次出售时价格变动的相对数,反映工业企业产品第一次出售时的出厂价格的变化趋势和变动幅度。 2024年9月份,全国居民消费价格同比上涨0.4%,环比持平;全国工业生产者出厂价格同比下降2.8%,环比下降0.6%。 9月CPI增长不及预期,主要受有效需求不足、季节因素、能源价格回落和高基数等影响,抵消了果蔬、猪肉等价格回升影响。具体看,由于需求复苏偏弱,工业消费品供给充裕,价格低迷;暑期出行相关价格明显回落;国际能源价格波动带动国内汽油价格回落,加上去年基数抬升。 (三)全国工业生产者出厂价格(PPI) 生产者物价指数(Producer Price Index),某个时期内工业企业产品第一次出售时价格变动的相对数,反映工业企业产品第一次出售时的出厂价格的变化趋势和变动幅度。 2024年9月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.6%;工业生产者购进价格同比下降2.2%,环比下降0.8%。1—9月平均,工业生产者出厂价格比上年同期下降2.0%,工业生产者购进价格下降2.1%。 (四)固定资产投资 一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。包括房产、建筑物、机器、机械、运输工具、以及企业用于基本建设、更新改造、大修理和其他固定资产投资等,其中基建投资、制造业投资和房地产投资是分析固定资产投资三个主要分项。 2024年1—9月份,全国固定资产投资(不含农户)378978亿元,同比增长3.4%(按可比口径计算,详见附注7),其中,民间固定资产投资191001亿元,下降0.2%。从环比看,9月份固定资产投资(不含农户)增长0.65%。 分产业看,第一产业投资7044亿元,同比增长2.3%;第二产业投资129685亿元,增长12.3%;第三产业投资242249亿元,下降0.7%。 第二产业中,工业投资同比增长12.3%。其中,采矿业投资增长13.2%,制造业投资增长9.2%,电力、热力、燃气及水生产和供应业投资增长24.8%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.1%。其中,水利管理业投资增长37.1%,航空运输业投资增长17.9%,铁路运输业投资增长17.1%。 (五)财政收入 2024年9月全国一般公共预算收入为1.2万亿元,同比下降4.2%。其中,税收收入为8830亿元,同比下降1.5%;非税收入为3169亿元,同比下降7.6%。 从税种来看,增值税、企业所得税和个人所得税是主要税收来源。增值税完成625亿元,同比增长4.6%;企业所得税完成134亿元,同比下降12.4%;个人所得税完成7亿元,同比增长76.7%。 此外,全国一般公共预算支出为1.7万亿元,同比下降0.6%。主要支出科目包括教育支出、社会保障和就业支出、卫生健康支出等。 (六)对外贸易进出口 2024年前三季度进出口数据显示,今年前三季度,我国进出口32.33万亿元人民币,同比增长5.3%,其中,出口18.62万亿元,增长6.2%;进口13.71万亿元,增长4.1%。 (七)广义货币和狭义货币(M2、M1) M1货币供应量统计口径之一,也称为狭义货币,等于流通中的现金(M0)再加上单位的活期存款。 M2货币供应量统计口径之一,也称为广义货币,等于M1+准货币,准货币包括储蓄存款、单位定期存款以及其他存款。 1)9月金融数据出炉 9月24日起陆续推出一揽子增量政策后,投资者们对于9月的各项数据其实已经有了个大致的预期,多数肯定是仍然低迷的,这是如此多增量政策出台的原因; 往后看的话,从一些高频数据来看,10月份大概率是能明显改善的,关键要再往后看持续性,一个中期的比较好的观察期限是半年,正好是到企业年报发布的时候,看看盈利情况是否能有所改善。 2)投资者最关注的9月M1增速为-7.4%,相比于上月的-7.3%继续扩大,继续创新低,但相信这个数值应该是近期的谷底; 同时M1-M2的负剪刀差进一步扩大到-14.2%; 剪刀差扩大的原因是9月M2增速为6.8%,超出了预期值6.4%,也超过前值6.3%;M2增速明显提升的原因和9月末以来股市情绪明显改善有关:理财资金回流,其中证券客户保证金是计入到M2中的,带动了M2的回升。 3)9月的社融存量增速继续微幅回落至8.0%; 9月社融增量为3.03万亿,低于去年同期的4.12万亿,其中主力仍然为政府债券融资; 在利率调低之后,以及在对地产的扶持政策下,预计未来居民和企业的融资也会有所改善。 4)9月居民中长期贷款为2300亿,稍低于去年同期的5470亿,9月企业中长期贷款为9600亿,低于去年同期的12544亿。结合10月的地产高频数据来看,10月份的居民中长期贷款应该可以有所提升。 5)9月人民币存款为300.88万亿,同比增7.1%,从绝对值来说本月超过了300万亿,同时增速也进一步扩大; 短期来看,可能也是由于股市明显改善所导致的理财资金向存款转移;中长期来看,扶持股市的目的是希望提升信心,让存款搬家,进入股市的同时也能部分重新流回实体经济。 6)9月的MLF大幅下调了30个基点,从2.3%调整至2.0%; 9月LPR仍为3.85%,但也已经在9月24日时作了明确的预告,预计将在10月20日时下调25%个基点左右。 且未来随着美国的持续降息,中国预计也将跟随,仍有降息空间。 (八)工业增加值 9月份,规模以上工业增加值同比实际增长5.4%,比上月加快0.9个百分点(增加值增速均为扣除价格因素的实际增长率)。从环比看,9月份,规模以上工业增加值比上月增长0.59%。1—9月份,规模以上工业增加值同比增长5.8%。 分三大门类看,9月份,采矿业增加值同比增长3.7%,制造业增长5.2%,电力、热力、燃气及水生产和供应业增长10.1%。分经济类型看,9月份,国有控股企业增加值同比增长3.9%;股份制企业增长6.2%,外商及港澳台投资企业增长2.4%;私营企业增长5.6%。 国际经济形势 9月份,规模以上工业增加值同比实际增长5.4%,比上月加快0.9个百分点(增加值增速均为扣除价格因素的实际增长率)。从环比看,9月份,规模以上工业增加值比上月增长0.59%。1—9月份,规模以上工业增加值同比增长5.8%。 分三大门类看,9月份,采矿业增加值同比增长3.7%,制造业增长5.2%,电力、热力、燃气及水生产和供应业增长10.1%。分经济类型看,9月份,国有控股企业增加值同比增长3.9%;股份制企业增长6.2%,外商及港澳台投资企业增长2.4%;私营企业增长5.6%。 2024年9月美国CPI同比增速有所下降,但核心CPI同比增速略有上升。根据2024年10月10日美国劳工部公布的数据,2024年9月的CPI同比增速为2.4%,略低于前值的2.5%。这一数据显示美国通胀压力有所缓解,但整体通胀水平依然保持在较高水平。 美国房地产市场在2024年9月表现出了较为明显的价格波动和开工量的变化。2024年9月,美国CPI房屋指数同比增长4.10%,这表明房地产市场在经历了一段时间的价格上涨后开始逐步降温。从2023年6月至2024年9月,该指标的最高点出现在2023年6月,为6.30%;最低点为2024年9月的4.10%。这一期间内,CPI房屋指数的均值为4.95%,显示整体市场价格的温和增长趋势,但存在明显的波动。 2024年9月份,欧洲制造业PMI为47.3%,较上月下降0.7个百分点,降至48%以下。从主要国家来看,英国制造业PMI较上月下降,仍在51%以上;西班牙制造业PMI较上月明显上升,升至53%;法国制造业PMI较上月小幅上升,但在45%以下;德国和意大利制造业PMI较上月降幅均超1个百分点,均在50%以下,德国制造业PMI已经降至40%附近。从欧洲制造业PMI走势看,欧洲经济恢复基础不牢固,下行风险仍存,欧洲经济仍面临地缘政治冲突和区域内需求不足的内外交困压力。欧元区9月经济景气指数为96.2,低于上月的96.6。欧洲央行行长拉加德认为欧洲经济复苏正面临阻力。为了缓解经济下行压力,今年欧洲央行已经连续2次降息。 日本二季度GDP超预期反弹,季环比折年初值从一季度的-2.3%反弹至3.1%,超过预期的2.3%;名义GDP季比折年则从-1.0%反弹至7.4%。PMI数据显示经济动能进一步回升:日本8月制造业和服务业PMI均上行,其中制造业回升0.4pct至49.5、服务业回升0.3pct至54.0。 就业方面,日本劳动力市场出现新态势,日本7月失业率有所上升;央行方面,日本央行释放信号,年内再度加息的大门依然敞开;进出口方面,日本7月再现巨额贸易逆差。 俄罗斯联邦统计局当地时间9月13日发布了2024年二季度GDP初步数据。数据显示,2024年二季度,俄罗斯经济增速有所放缓,扣除价格因素后,俄罗斯实际GDP同比增长4.1%,较上季度下跌1.2个百分点,比上年同期下跌1.0百分点。经季节调整后,2024年二季度,俄罗斯实际GDP同比增长3.8%,环比增长0.5%,折年率增长2.1%。 印度8月份综合PMI预览值略有下滑,但仍明显高于历史平均水平。制造业产出增速放缓,而服务业的商业活动增速略快。尽管制造业的新订单增长放缓至2月份以来的最低水平,但扩张的步伐仍然强劲,表明需求持续强劲,市场条件有利。 2024年前9个月,越南GDP同比增长6.82%。其中,农林渔业增长3.2%,对经济总值增长的贡献率为5.37%;工业和建筑业增长8.19%,贡献率为46.22%;服务业增长6.95%,贡献率为48.41%。 绿天使集团是中国领先的专注于服务战略新兴领域,为快速成长的科技企业提供专业化产业升级服务的机构。以孵化基地为支点,调动、整合各方资源,为创业者打造一个环境优良的创业生态圈。绿天使集团目前已运营18个创业园区和22个产业园区,成立3支产业专项投资基金,孵化企业3000余家,已投资企业近70余家。通过在相关领域不断深耕,绿天使集团逐步形成以孵化+投资+加速+辅导上市的特色运营模式,打造链条式、专业化、行业集聚的产业示范园区。促进产业新模式、新业态、新技术的升级,推动战略新兴产业的快速发展,提升相关行业的产业化、科技化、国际化,助力行业整合,促进产业升级,形成生态共享的产业集群。