低空飞行是低空经济的核心产业

低空经济是战略新兴产业和发展新质生产力的典型代表。2010年以来,国家为推动低空经济发展,先后颁布了一系列政策法规从2021年2月首次将“低空经济”概念写入国家规划、到2023年12月正式将低空经济定位为战略性新兴产业、再到 2024年《政府工作报告》明确,要积极打造生物制造、商业航天、低空经济等新增长引擎。加快完善中国低空经济产业链,培育低空经济产业链企业,已经成为新时代经济发展的新动能。

低空经济产业组成

低空经济产业是由通用航空产业发展衍生而来的新兴产业,广泛体现于第一、第二、第三产业之中,在经济发展、社会保障及国防事业等多方面发挥着越来越重要的作用。从产业组成结构看、与通用航空产业类似、低空经济产业主要由低空制造、低空飞行低空保障、综合服务四部分构成。

低空制造

是为低空飞行活动提供航空器等产品和服务的相关产业,涵盖直升机、eVTOL(电动垂直起降航空器)等航空器整机及配套产品。

低空飞行

是低空经济的核心产业,对整个低空经济发展起着牵引和带动作用,涵盖航空消费类、公共服务类、生产作业类等细化产业门类和服务链条。

低空保障

是为低空飞行和空域安全提供保障服务的相关产业,涵盖基础设施建设运营、低空空域管控系统、直升机/eVTOL起降点飞行服务站、无人机飞行信息系统、无人机反制系统等建设与运行。

综合服务

是支持和辅助低空经济发展的各种地面服务性产业,涵盖航空会展、广告咨询、研学培训、文化传媒、租赁等产业。

低空经济产业要素

低空飞行产业是低空经济的核心产业,从产业构成要素看,由低空空域、航空器、低空飞行活动三要素支撑构成。

低空空域

是低空经济的重要依托,也是关键投入要素和国家基础性战略资源,具有典型的公共池塘资源特性。

低空空域

通常是指距正下方地平面垂直距离在 1000 米以内的空域,且根据不同地区特点和实际需要可延伸至 3000 米以内。

航空器

是低空经济的重要载体,有备受关注的eVTOL(电动垂直起降飞行器)、无人机(消费级、工业级)、直升机、传统固定翼飞机等。根据飞行高度划分,120米以下主要为消费级无人机,120-300米主要为行业应用无人机,300-1000米主要为直升机和 eVTOL。

低空飞行活动

包括民用、警用和军用等多个领域飞行活动、如警用航空活动、海关航空活动、通用航空以及部分军用航空活动,贯穿第一、第二、第三产业,涵盖上中下游整个低空经济产业链条,具有“多领域、跨行业、全链条”特点。

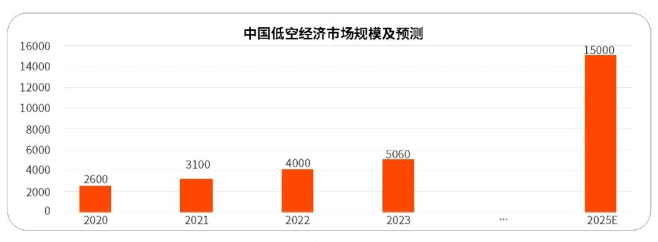

中国低空经济已超 5000 亿元

根据中国民用航空局发布数据显示,2023年,中国低空经济规模达到了5059.5亿元,同比增速达33.8%。2025年,我国低空经济市场规模预计将达到1.5万亿元,2035年有望达到3.5万亿元、低空经济市场潜力巨大。

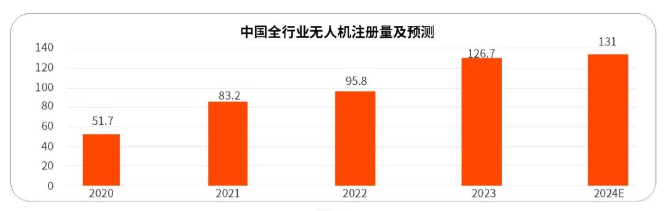

无人机在低空经济中扮演重要角色。随着无人机技术的不断进步,其性能、稳定性、安全性等方面得到了显著提升,无人机在更多领域得到应用。根据中国民用航空局发布的《2023年民航行业发展统计公报》显示:截至2023年底,我国全行业无人机注册数量达到了 126.7万架,同比增长 32.2%。预计 2024年注册量将达 131.0万架。

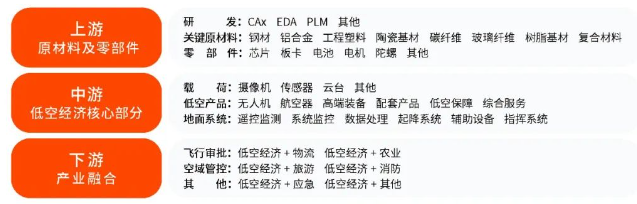

解读低空经济产业链全景图

低空经济产业作为战略性新兴产业,科技含量高、创新要素集中,其产业链涵盖航空器研发制造、低空基础设施建设、飞行保障服务等内容,具有链条长、辐射带动面广、成长性好、市场空间大等优势。从具体划分看、低空经济产业链上游包括碳纤维、钢材电池等原材料及零部件,中游包括无人机、航空器、高端装备、配套产品、低空保障与综合服务等低空经济核心部分,下游包括“低空经济 +”交通、物流、旅游等应用场景部分。

上游

包括设计研发、原材料和零部件。设计研发通常由企业、院所、高校等组成;原材料可分为铝合金、钛合金等金属材料以及碳纤维玻璃纤维等复合材料;零部件包括座舱壳体、起落架等机体结构件,以及陀螺仪、电机电驱电池等元器件。包括设计研发、原材料和零部件。设计研发通常由企业、院所、高校等组成;原材料可分为铝合金、钛合金等金属材料以及碳纤维玻璃纤维等复合材料;零部件包括座舱壳体、起落架等机体结构件,以及陀螺仪、电机电驱电池等元器件。

中游

为各类分系统和总装集成,低空飞行器分系统一般包括动力系统、航电系统、任务载荷、地面系统等;总装集成包括总装调试和试验试飞工作,涵盖通航固定翼飞机、民用直升机、无人机、eVTOL等航空器。

下游

为低空运营服务和低空飞行保障。低空运营服务包括培训、维修、应急救援、物流运输、农林植保、电力巡检等;低空飞行保障主要包括地面保障服务、空中保障服务、适航审定以及检测检验服务等。

低空经济痛点

顶层设计

低空经济新兴业态的法律法规尚未健全,部分规章标准的内容未适应当前形势;通用航空机场建设、管理长期沿用航空运输机场标准,审批层次过高,周期过长;低空经济统计标准体系缺失,缺乏对低空经济主要指标的统计。

技术发展

主控芯片、精密元器件等相关核心零部件国产化能力仍需提升;无人机安全、续航、载重、避障、降噪等短板仍然存在;飞行控制、智能避障、故障诊断等关键核心技术需要突破;低空网络服务仍需优化,现有的大量无人机仍依赖于与地面站的单点通信方式,限制了无人机空中作业的灵活性和自主性。

应用管理

大多通航运营企业缺少成熟的商业模式和稳定的盈利模式,市场需求开发不足;低空经济已进入领域的相关生产服务活动层次较浅,产业链条较短;许多领域尚处于空白状态。

空域管理

完善的低空空域飞行安全、效率与经济性、公平性的全面评估机制尚需建立;缺乏精细化的空域管理技术和手段;部分飞行服务站由于得不到军民航充分支持而未能有效开展服务。

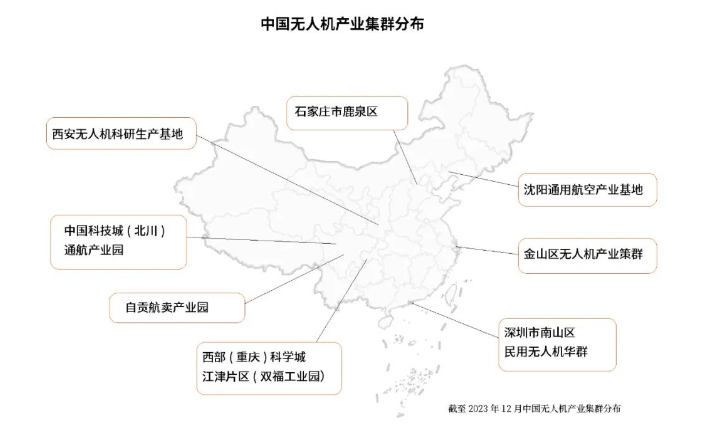

从区域产业发展特色来看,长三角地区航空产业基础雄厚、正依托中国商飞等核心企业的产业链优势,致力于打造低空产业集群珠三角地区依托消费级无人机和电动汽车产业链优势,有望复制新能源车领域的成功发展路径;成渝双城经济圈通航产业链整体向好产业协同推动空中交通发展;中西部核心城市在空域改革先行试点,推动低空经济率先布局。

低空经济建议

聚力“新”低空装备

低空飞行器是完成各项低空飞行活动,确保各项任务安全、便捷、高效完成的主要硬件载体,拥有先进的低空飞行器是推动低空经济发展的前提之一。把握低空装备“新”的关键是以推动低空飞行器制造的技术变革、动力变革和运营体系变革为主线,加强新型低空飞行器的研制应用。

聚力“新”低空场景

由低空空域充分开发利用带来的各类应用场景将日益丰富,无人机低空货运、eVTOL城市空中交通、民用直升机公共服务等领域前景广阔。推动低空经济发展关键是持续跟进探索新场景,把握低空应用的新成效,充分挖掘自身场景需求,统筹要素资源,并推动相关应用落地,形成示范推广局面。

聚力“新”基础设施

低空基础设施是推动低空经济发展的基石,是充分满足各类低空飞行器的飞行需求以及监管需要的前提。把握低空基础设施的“新”变化,加快建设省、市、区(县)三级联动的低空智联网,新型低空飞行器起降设施,前瞻谋划布局新能源航空器能源设施等低空新型基础设施。

低空经济未来发展趋势

近年来我国低空经济产业增长迅速,市场规模不断扩大。根据外部数据和分析报告,2023年我国低空经济市场规模已突破5000亿元,达到5059.5亿元,同比增速高达33.8%。预计到2026年,市场规模将突破一万亿元。低空经济产业链已经初步形成,涵盖了航空器研发制造、飞行服务保障、基础设施建设等多个环节。

低空经济在主体上体现为一种“ 组合式” 经济形态。这种新的经济业态在产品、产业体系、行政体系以及区域融合等方面有以下发展趋势:

产品装备

eVTOL作为未来空中交通产业的细分领域,是高端制造最为热门的新领域之一,是未来低空经济发展的重要趋势。2023年,受到低空经济政策驱动以及eVTOL商业化进程的提速影响,中国eVTOL产业规模达到9.8亿元,同比增长77.3%。区域分布来看主要集中在中南和华东两地,华北、西南、东北、西北地区以相关整机试验及关键系统配套为主,四个区域总体产业规模在3亿元左右。预计2024年eVTOL产业将迎来第一轮商业化爆发周期,规模将大幅提升,随着多机型适航认证的加速推进,将保持较高增长态势,预计到2026年将达到95.0亿元。此外, 无人机产业逐步完善,加上成熟的5G技术、大数据、云计算和物联网技术,无人机将成为低空经济拓展新场景新业态的有利工具。

产业体系

未来新的通航产业将形成以绿色电动为方向的产业配套体系、低空智联为代表的运营支持体系、垂直体量为特征的基础设施体系、安全可控为目标的监管服务体系、跨界融合为趋势的产业组织体系。各个应用场景会因为低空经济的发展而整体联动,在统一指挥调度下协同发展。

行政审批

在政府与市场的双轮驱动下, 低空经济将全面发挥各种所有制经济的作用,形成各具特色、相互支撑、一体发展的良好局面。此外,各区域的中国民航适航审定中心在适航标准、符合性方法、监管标准、适航审定模式上将会积极创新,提高适航审定工作效率。

区域融合

未来,低空经济将成为区域融合的关键。低空空域改革不断深化,有利于提高区域的服务供给能力。例如提升城际的交通效率,缩短通勤时间,缩短货物流通时间,构建无人机智慧城市服务、无人机物流运输服务体系、无人机海洋综合应用等。有利城乡经济结合,提升乡村交通运输的效率。

绿天使集团是中国领先的专注于服务战略新兴领域,为快速成长的科技企业提供专业化产业升级服务的机构。以孵化基地为支点,调动、整合各方资源,为创业者打造一个环境优良的创业生态圈。绿天使集团目前已运营18个创业园区和22个产业园区,成立3支产业专项投资基金,孵化企业3000余家,已投资企业近70余家。通过在相关领域不断深耕,绿天使集团逐步形成以孵化+投资+加速+辅导上市的特色运营模式,打造链条式、专业化、行业集聚的产业示范园区。促进产业新模式、新业态、新技术的升级,推动战略新兴产业的快速发展,提升相关行业的产业化、科技化、国际化,助力行业整合,促进产业升级,形成生态共享的产业集群。