近日,2025 世界机器人大会完满落下帷幕,展示了我国具身智能产业发展的强劲动能。这场科技盛宴,再度将具身智能推向时代的风口浪尖,AI 算力作为具身智能底层支撑的核心价值也得到充分彰显。

AI 算力产业是以高性能计算为核心,融合硬件制造、基础设施、算法优化及行业应用的复杂生态系统。本质是通过算力资源的高效供给,支撑人工智能技术从理论走向产业化落地。作为数字经济的 “电力”,AI 算力正成为全球科技竞争的制高点。数据显示,2025 年中国通用算力规模预计增长 20%,智能算力规模增长 43%,排名全球第二。近五年来,算力总规模增速每年高达 30%,成为驱动经济社会数字化转型的核心动力。

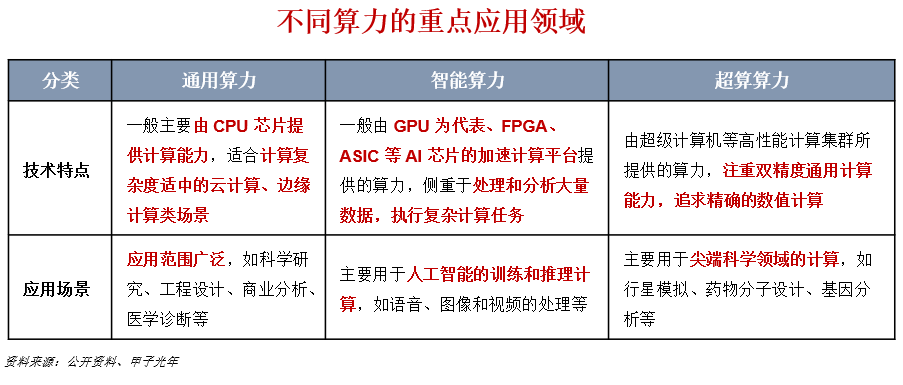

AI 算力可划分为通用、智能、超算三大类型,三者协同支撑数字经济发展:

通用算力以 CPU 为核心载体,聚焦基础数据处理与多任务兼容,是政务办公、企业信息化等场景的 “刚需底座”。特点是适配性强,能承载文档处理、数据库运算等多样化任务。

智能算力依托 GPU、ASIC、NPU 等加速芯片,专为 AI 训练与推理设计,是具身智能、大模型等技术落地的 “核心引擎”。它通过高并行计算能力处理图像识别、自然语言理解等任务。

超算算力则以高性能计算集群为载体,聚焦大规模复杂问题求解,是尖端科研与工程突破的 “攻坚利器”。其算力规模以 EFlops 为单位,服务于气候模拟、量子计算仿真、航空航天设计等超大规模任务。

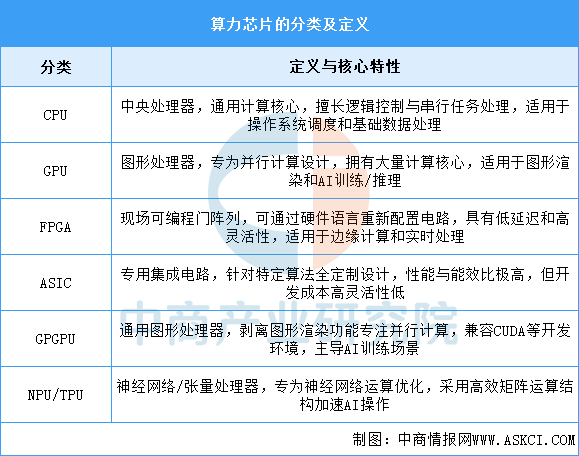

全球 AI 芯片市场呈现 “GPU 统治 + 多元补充” 格局。英伟达 H100 GPU 基于 Blackwell 架构,FP16 算力达 6 PetaFLOPS,占据全球数据中心 GPU 市场 80% 以上份额。国内厂商海光信息 2025 年上半年营收同比增长 45.21%,其 DCU 芯片性能达国际主流水平 70%;寒武纪思元 590 芯片支持千亿参数大模型训练,在政务云领域规模化应用。

高速光模块成为算力网络关键节点。中际旭创 800G 光模块全球市占率超30%,2025年上半年净利润同比增长 52.64%-86.57%;新易盛 400G 光模块进入谷歌供应链。液冷技术成为高密算力散热刚需,数据显示,2027 年中国液冷数据中心市场规模将突破千亿,互联网行业液冷渗透率将达 20%以上。产业链上游冷却液、CDU等核心部件国产化率快速提升,中游液冷服务器集成方案已在金融、泛互联网领域规模化部署。

AI 服务器通过 CPU + 加速卡异构架构,成为算力落地的 “物理底座”。全球 AI 服务器 CR3 达 65%(浪潮信息 32%、戴尔 21%、新华三 12%),2025 年 Q2 中国 AI 服务器出货量同比激增 85%。

技术突破包括:浪潮 NF5488A5 支持 4U8 卡(单服务器搭载 8 张 H100 GPU),算力密度提升 3 倍;新华三 “冰川” 服务器实现液冷模块与算力板卡共设计;华为 Atlas 900 通过 BIOS 级算法动态分配算力,模型训练效率大幅提升。

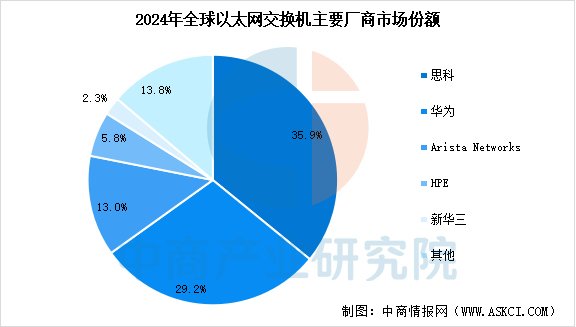

交换机作为算力网络神经中枢,技术路线分化明显:以太网交换机以 400G 端口为主流,800G 加速渗透,支持 RDMA 协议实现 “无损传输”;InfiniBand 交换机领域,英伟达 Mellanox 垄断高端市场,国内盛科 “灵智” 系列突破 200G 端口低延迟,在边缘算力集群应用。

全球算力中心呈现 “东数西算” 与 “绿色算力” 双重趋势。内蒙古呼和浩特智算中心部署 2390 台服务器,算力规模达 6.7EFlops,采用 100% 绿电供电,PUE 值低至 1.12;阿里云张北数据中心通过 “光伏 + 储能” 模式,可再生能源利用率超 80%。全国一体化算力网络加速成型,和林格尔多云算力调度平台已实现 20 毫秒内跨区域资源调度,2025 年上半年完成算力交易超 6000 笔。

云计算向 “智算即服务”(CaaS)转型:腾讯云弹性算力平台使中小企业模型训练成本显著降低;中国移动 “九天” 平台实现算力资源可视化编排,企业获取成本大幅下降。边缘算力聚焦实时性需求:地平线征程 6 芯片算力达 200 TOPS,支撑自动驾驶 L4 级实时决策;英特尔与信步合作推出具身智能硬件开发平台,支持模块化定制与快速场景适配。

算力网络与调度平台

算力网络建设成为国家战略,“东数西算” 工程推动东西部枢纽节点间网络时延降至 20 毫秒以内,新建数据中心 PUE 最低达 1.04。华为云 “东数西训” 方案将模型训练成本显著降低,同时提升数据安全性;浪潮云人工智能工厂沉淀 61 道工序、113 套工具,实现 AI 全生命周期标准化生产。典型案例中,贵阳中安科技通过 “5G+AI 数字孪生工厂” 项目,运营成本大幅降低,产销对接效率大幅提升。

AI 算力的 “端云协同” 形成完整价值闭环:端侧终端生成的场景化数据持续反哺云端,为模型训练提供实时 “养料”;经云端算力优化的模型下沉至端侧,又精准赋能终端智能化,实现 “数据 - 模型 - 应用” 正向循环。

商业场景中,协同效应重塑行业效率:金融领域,端侧交易数据支撑云端风控模型迭代,再下沉终端使欺诈识别提速至毫秒级;医疗场景,设备采集的影像数据经云端分析后,诊断方案赋能基层终端,诊疗效率大幅提升;农业里,无人机巡检数据优化云端作物模型,指导终端执行灌溉策略,亩产大大提升。

端侧依托轻量化算力升级:AI 手机通过 NPU 处理影像、智能汽车实时优化自动驾驶决策,英特尔平台更实现机械臂语音控制毫米级操作,端侧效率显著提升。

5G/6G 保障低延迟传输,华为 “东数西训” 方案通过边缘节点预处理数据,降低传输成本 40% 的同时保障安全,让协同在效率与合规间精准平衡。

中国《算力基础设施高质量发展行动计划》明确 2025 年算力总规模达 300 EFLOPS 的目标,推动工业、金融等领域算力渗透率显著提升,每个重点领域打造 30 个以上应用标杆。地方层面,呼和浩特设立 5000 万元 “算力券” 推动跨区域调度,计划 2027 年形成千亿级绿色算力产业集群。工信部启动 “算力强基揭榜行动”,聚焦计算、存储、网络等六大方向,加速核心技术攻关与产业化应用。

技术层面,国产 AI 算力与国际顶尖水平仍存代际差距:7nm 芯片量产进度落后台积电 2 年,高带宽显存等关键技术差距 2-3 代,单卡算力仅为英伟达 H100 的 65%。但存算一体、光子计算等新赛道已有突破。

生态建设:昇思 MindSpore 等国产框架生态伙伴超 300 家,但全球市场 80% 仍由 PyTorch、TensorFlow 主导,模型迁移成本高企制约应用扩展。

能源与成本矛盾凸显:预计 2030 年中国算力中心用电将超 7000 亿千瓦时,占全社会用电量 5.3%;液冷技术虽成高密算力刚需,但核心部件仍依赖进口。

国际竞争加剧:高端 GPU 产能 90% 集中于台积电,出口管制政策进一步压缩追赶空间。

未来,算力将从基础设施升级为核心生产要素,存算一体、跨区域调度等技术突破,将推动其向绿色化、智能化加速演进。

具身智能的爆发式增长,本质上是 AI 算力从 “基础设施” 向 “生产要素” 的价值跃迁。随着存算一体、异构计算等技术突破,以及算力网络跨区域协同能力的提升,中国有望在全球算力竞争中实现换道超车,为智能经济发展提供持续动能。

在AI算力行业蓬勃发展的进程中,绿天使集团作为专注于战略新兴领域的专业化集聚平台,将依托在产业园区运营、企业孵化投资以及资源整合等方面的深厚积淀与丰富经验,持续发力。在AI算力领域,进一步完善特色产业园区的建设与运营,从场地规划、设施配套到企业服务,提供全链条的优质支持,助力AI算力行业企业实现高效聚集与协同发展,为构建更加完善、更具活力与竞争力的AI算力产业生态贡献力量,推动产业迈向新的高度。

绿天使集团是中国领先的专注于服务战略新兴领域,为快速成长的科技企业提供专业化产业升级服务的机构。以孵化基地为支点,调动、整合各方资源,为创业者打造一个环境优良的创业生态圈。绿天使集团目前已运营20个创业园区和26个产业园区,成立3支产业专项投资基金,孵化企业3000余家,已投资企业近70余家。通过在相关领域不断深耕,绿天使集团逐步形成以孵化+投资+加速+辅导上市的特色运营模式,打造链条式、专业化、行业集聚的产业示范园区。促进产业新模式、新业态、新技术的升级,推动战略新兴产业的快速发展,提升相关行业的产业化、科技化、国际化,助力行业整合,促进产业升级,形成生态共享的产业集群。