最近,全球半导体行业被关税政策“搅动”得有些不平静。美国对进口芯片及制造设备加征关税,不仅让台积电、ASML 等国际大厂的生产计划受到影响,也让中国市场的芯片价格和供应稳定性面临挑战。

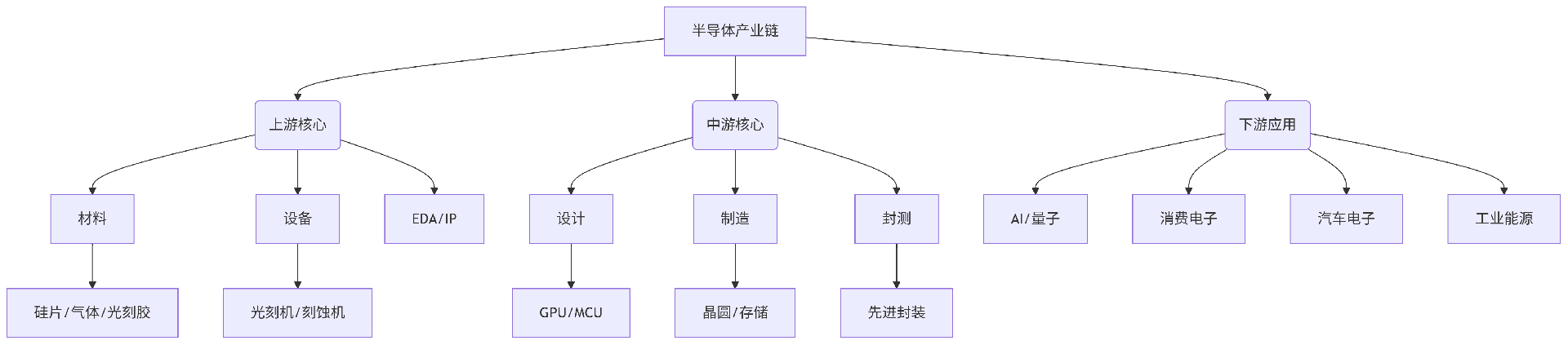

在这样的背景下,中国半导体产业正加速“自主突围”:华为、中芯国际等企业在芯片设计、制造设备等关键环节实现突破;上海微电子的光刻机、中微公司的刻蚀机等国产设备逐步投入使用。与此同时,全球供应链部分产能转向东南亚,但中国仍是全球最大的芯片消费市场,产业链各环节的国产替代进程正吸引着全世界的目光。本文将从产业链上游的材料设备,到中游的设计制造,再到下游的应用市场,层层解析这个充满挑战与机遇的行业。

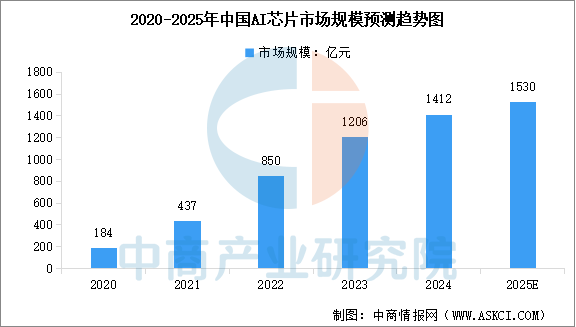

在半导体材料中占比最大,约为30%,全球市场呈现高度集中化,日本信越化学、SUMCO、中国台湾环球晶圆、韩国 SK Siltron、德国世创五家企业占据 94% 份额。国内龙头有沪硅产业、中环股份等企业。 美国矽比科、挪威 TQC 垄断全球 70% 高纯石英砂市场,国内石英股份 2025 年突破半导体级产品认证,华特气体实现 55 个产品进口替代,部分氟碳类产品进入 5nm 制程。 日本 JSR、东京应化合计占据全球 90% 以上市场份额,国内南大光电、晶瑞电材在 KrF 光刻胶领域实现量产。 2025 年中国第三代半导体市场规模预计超 500 亿元,Wolfspeed、英飞凌主导 SiC 衬底,天科合达、天岳先进全球市场份额分别达 5% 和 10%;GaN 在快充领域渗透率快速提升,纳微半导体市占率 29%。 光刻机是芯片制造过程中最关键、最复杂的核心设备,被称为 “半导体工业皇冠上的明珠”,芯片的制造过程本质上是在硅片上 “雕刻” 出数十亿个晶体管、导线等精密元件,形成复杂的电路结构,光刻机的精度直接决定了芯片的制程水平,ASML垄断全球 82% 市场份额,EUV 光刻机单台售价超 1.5 亿美元。 泛林集团、东京电子、应用材料合计占据全球 75% 市场份额,中微公司 5nm 刻蚀机通过台积电验证,北方华创 14nm 薄膜沉积设备实现量产。 科磊、日立高新占据全球 60% 市场。 EDA (电子设计自动化)是芯片设计的 “数字基建”,IP (知识产权核)是芯片架构的 “功能基石”,二者共同决定了芯片的性能、研发效率与成本,与光刻机共同构成半导体产业链的 “三大基石”。 先进制程芯片(如 3nm)包含超百亿晶体管,人工设计已不可能,必须依赖 EDA 工具的自动化处理,Synopsys、Cadence、西门子 EDA 占据全球 60% 以上份额,华大九天在模拟芯片设计工具领域市占率超 10%,但数字芯片全流程工具仍依赖进口。 ARM 架构在移动处理器领域市占率超 90%,芯原股份在影像、显示 IP 领域全球排名前五,RISC-V 开源生态吸引华为、阿里等企业布局。 芯片设计是半导体产业链的核心环节,是将抽象的功能需求转化为物理电路的创造性过程,涵盖架构设计、逻辑设计、物理设计等多个环节,从一颗晶体管的布局到复杂系统级芯片(SoC)的架构,设计过程直接决定了芯片的性能、功耗、成本及应用场景,芯片设计环节利润率高达 30%-50%,远高于制造环节和封测环节,正如台积电创始人张忠谋所言:“设计是芯片产业的‘大脑’,制造只是‘双手’。” 英伟达 H100 GPU 算力达 4PetaFLOPS,2023 年数据中心业务营收 150 亿美元,AMD MI300X 加速追赶;寒武纪思元 590 芯片性能对标英伟达 A100,国内市场份额提升至 5%。 英飞凌、恩智浦占据全球 60% 份额,兆易创新车规级产品出货量 2025 年增长 50%,单辆智能汽车 MCU 用量达传统车 4 倍。 赛灵思(被 AMD 收购)、英特尔主导高端市场,紫光国微 Titan 系列 FPGA 实现国产替代,28nm 产品进入航天领域。 台积电 5nm 产能占全球 90%,3nm 工艺 2023 年量产;三星 4nm 良率提升至 70%,争夺英伟达、高通订单;中芯国际 14nm 产能占比 15%,N+2 工艺进入风险量产。 美光、三星、SK 海力士占据全球 95% DRAM 市场,长江存储 128 层 3D NAND 闪存量产,长鑫存储 17nm DRAM 良率达 80%。 华虹半导体 55nm BCD 工艺市占率全球第一,格芯 22nm FD-SOI 工艺用于物联网芯片。 封装测试是芯片从晶圆制造到最终产品的关键环节,承担着物理保护、电气连接、散热管理、质量筛选等核心功能,直接影响芯片的可靠性、性能表现和市场竞争力。 日月光、长电科技、安靠科技占据全球 60% 份额,国内长电科技通过收购星科金朋进入全球前三。 台积电 CoWoS 产能 2025 年扩至 15 万片 / 月,英特尔 EMIB 技术用于 12 代酷睿处理器,华为海思 5G 射频芯片采用 SiP 封装。 爱德万、泰瑞达占据全球 70% 市场,国内华峰测控 SoC 测试机进入中芯国际供应链,测试成本较进口设备低 30%。 英伟达 H100 GPU 训练 GPT-4 成本较 A100 降低 70%,寒武纪思元 590 芯片进入百度文心一言供应链,2025 年全球 AI 芯片市场规模将达 1530 亿美元。 IBM 127 量子比特处理器实现纠错,中国科大 “九章三号” 光量子计算机算力超经典计算机亿亿倍,2030 年量子计算市场规模预计达 200 亿美元。 联发科天玑 9300 采用台积电 3nm 工艺,华为海思麒麟 9000S 实现 7nm 自主量产。 英特尔 13 代酷睿采用 Intel 7 工艺,AMD 锐龙 7000 系列支持 DDR5 内存,服务器 CPU 市场由英特尔(65%)、AMD(30%)主导。 MCU 市场规模 2025 年预计达 320 亿美元,乐鑫科技 ESP32 系列物联网芯片出货量超 10 亿颗,市占率全球前三。 2025 年全球汽车半导体市场规模将达 1200 亿美元,英飞凌 AURIX TC4xx 系列 MCU 用于自动驾驶,地平线征程 5 芯片算力达 254TOPS。 碳化硅模块在 800V 高压平台渗透率超 30%,Wolfspeed、罗姆占据全球 70% 份额,三安光电车规级 SiC MOSFET 通过 AEC-Q101 认证。 京东方、TCL 华星主导 OLED 车载面板,联咏科技 TDDI 芯片市占率全球第一。 华为海思天罡系列 SoC 支持 5G NR,Marvell Prestera 88Q8132 交换芯片用于数据中心,2025 年全球基站芯片市场规模将达 80 亿美元。 II-VI(被 Coherent 收购)、Lumentum 主导 100G/400G 光模块,中际旭创 800G 光模块量产,国内市场份额提升至 30%。 TI、ADI 主导工业 MCU 市场,汇川技术 AM65x 系列芯片用于 PLC,2025 年工业半导体市场规模将达 500 亿美元。 英飞凌 CoolSiC MOSFET 用于 1500V 光伏逆变器,阳光电源 1500V 储能变流器采用华为海思昇腾芯片。 半导体产业链呈现 “设计 - 制造 - 设备 - 材料” 的全球化分工格局,但地缘政治加剧供应链风险。美国对华出口管制覆盖 EUV 光刻机、EDA 工具、IP 核等关键环节,AMD 因 MI308 芯片受限面临 8 亿美元损失,英伟达 H20 芯片出货量下降 30%。 中国在成熟制程、封测、部分材料领域实现突破,2025 年国产芯片自给率预计达 45%,7nm 芯片量产,光刻机研发进度提前三年。政策层面,“十四五” 半导体专项投入加大,大基金三期重点支持设备、材料、第三代半导体。 Chiplet 技术通过异构集成提升性能,乾瞻科技的 UCIe IP 支持 64GT/s 传输速度,推动 AI 芯片设计创新。第三代半导体领域,宏微科技的 1200V SiC MOSFET 通过车规认证,碳化硅衬底成本下降 40%,2025 年全球市场规模预计达 60 亿美元。RISC-V 架构在物联网、边缘计算领域快速渗透,平头哥玄铁 C910 处理器出货量突破 10 亿颗。 中国 “十四五” 规划明确半导体为战略产业,研发补贴、大基金支持力度空前,半导体专项投入超 3000 亿元,加速成熟制程设备国产化。2025 年 4 月,中国半导体行业协会明确芯片原产地以 “晶圆流片工厂” 为准,直接削弱美国芯片企业的价格竞争力。中国通过政策引导与资本聚焦,在设备、材料、封测等领域加速替代,但高端环节仍需突破。未来,AI、汽车电子等新兴需求将重塑行业格局。

在半导体芯片行业蓬勃发展的进程中,绿天使集团作为专注于战略新兴领域的专业化集聚平台,将依托在产业园区运营、企业孵化投资以及资源整合等方面的深厚积淀与丰富经验,持续发力。在半导体芯片行业领域,进一步完善特色产业园区的建设与运营,从场地规划、设施配套到企业服务,提供全链条的优质支持,助力半导体芯片行业企业实现高效聚集与协同发展,为构建更加完善、更具活力与竞争力的半导体芯片产业生态贡献力量,推动产业迈向新的高度。